En el informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, tanto el Índice de Condiciones Presentes como el de las expectativas del sector agropecuario en los próximos 12 meses, con un valor de 45 y 44 puntos respectivamente, llegaron a la marca más baja en 24 ediciones. La sorpresa es que el clima ocupa el primer lugar como el mayor desafío que enfrentan los productores y supera, por primera vez, a la incertidumbre política y a la inestabilidad macroeconómica que la siguen de cerca. |

Rosario, Sante Fe; diciembre de 2022 – El último Índice Ag Barometer de noviembre 2022, elaborado por el Centro de Agronegocios y Alimentos de la Universidad, revela una importante caída con relación a la medición de septiembre pasado y se ubica entre los más bajos desde que comenzó la medición hace 4 años. La principal caída se da en el Índice de Condiciones Presentes con 45 puntos, y se ubica como el segundo peor entre las 24 mediciones, solo comparable con noviembre 2018 que también era un momento muy afectado por la sequía. |

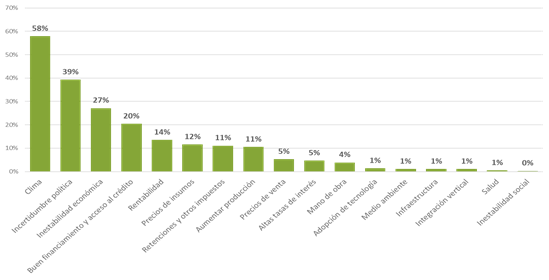

“Los dos componentes de ese índice son muy negativos, tanto en lo referido a la situación financiera actual comparada con la de un año atrás: 44 vs 70, respectivamente. Y también en lo que se refiere al momento para realizar inversiones, que alcanzó su pico en el mes de mayo 2022 con un valor de 109”, indica el informe. A la vez, resultan muy negativas las expectativas futuras para los próximos 12 meses en lo que a la empresa en particular se refiere: un 51 % de los productores piensan que van a estar peor. Pero en lo que los productores se muestran mayormente negativos es en la expectativa sobre el sector agropecuario en los próximos 12 meses, donde un 86% piensa que se avecinan malos tiempos. Este porcentaje se ubica entre los tres más bajos de la historia del Ag Barometer Austral. En orden de relevancia, las causas de este pesimismo y desaliento de los productores, tanto en actividades agrícolas como ganaderas, son: climáticas, los mercados y precios agrícolas y ganaderos, la incertidumbre política en la Argentina y la inestabilidad macroeconómica global y local. Por primera vez en la historia del Ag Barometer Austral, el clima (58%) encabeza las preocupaciones de los productores para los próximos 12 meses, superando en magnitud de importancia a la incertidumbre política (39%) y la inestabilidad económica (27%), que son una constante para los hombres del campo del país. |

Al cierre de la nueva edición de este informe, se estima que se perdió la mitad de la cosecha de trigo 2022/23, mientras que el maíz y la soja enfrentan panoramas complejos con atrasos en las tareas de siembra. “De no producirse precipitaciones en los momentos críticos, podrían conducir a pérdidas importantes en la producción de maíz que oscilarían entre las 6 y 10 millones de toneladas, es decir, el equivalente a unos 3.000 millones de dólares menos de exportaciones, con el consiguiente impacto en la oferta de divisas de la Argentina y, fundamentalmente, en los ingresos de los productores agropecuarios”, estiman los especialistas del Centro de Agronegocios y Alimentos. En el caso de la soja, teniendo en cuenta que las intenciones de siembra resultan superiores a las de la campaña anterior -en parte debido a la sustitución de maíz por soja-, los expertos consideran que hay que esperar a si las últimas lluvias implican un cambio de tendencia para poder estimar mejor el impacto sobre los rendimientos. A la fecha, la siembra de soja alcanza al 29,1% del área proyectada para la campaña 2022/23, registrando un avance intersemanal de 9,7 p.p. y una demora interanual de 17,2 p.p., debido a la escasa humedad en gran parte de los lotes. “Algunos cálculos sostienen que la producción de soja podría resultar de 10 millones menos de toneladas que las estimadas, con un ingreso menor de divisas de 5.000 millones de dólares a los precios de hoy y que, en primer lugar, serán menores ingresos de los productores”, detalla el informe y agrega: “En síntesis: sumadas las expectativas de cosechas e ingresos de trigo, soja y maíz; puede esperarse para el 2023 una caída en los ingresos de divisas de 10.000 millones de dólares a precios de exportación, lo que será una cantidad muy significativa de menores ingresos para los productores”. Todas estas consideraciones avalan el pesimismo de los productores agropecuarios con relación a su situación financiera para los próximos 12 meses, como así también la del sector, con un total de más de 20 millones menos de toneladas producidas y su consecuente impacto negativo en todos los integrantes de las cadenas comerciales. |

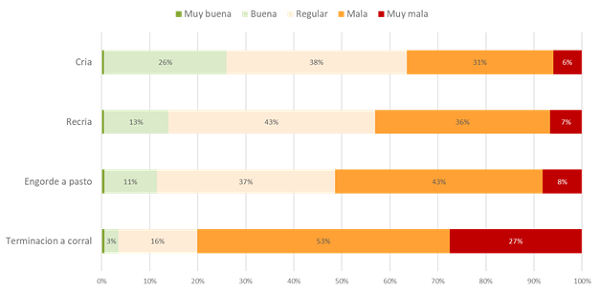

Pesimismo en todos los eslabones de la cadena ganadera vacuna La nueva edición del Ag Barometer Austral marca también el “deterioro notable” de las expectativas de rentabilidad en todos los eslabones de las distintas actividades ganaderas. De la misma manera que en noviembre de 2021, se preguntó a los productores sus expectativas sobre la rentabilidad de distintas actividades de la cadena ganadera vacuna y los resultados fueron muy negativos. En las explotaciones de cría en la actualidad un 27 % estiman rentabilidad muy buena/buena frente a un 35 % muy mala/mala. En las actividades de recría, un 13 % como Muy buena/buena frente a un 43 % muy mala/mala. En invernada pastoril, 12 % Muy buena/Buena frente a un 52 % Muy mala/mala. Los peores números se dan en engorde a corral/feedlot: 4 % Muy buena/buena, frente a un 80 % Muy mala/mala. |

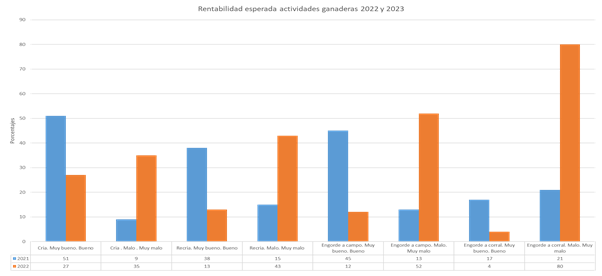

Estos resultados se tornan más impactantes cuando se los compara con la medición de un año atrás, ya que todas las expectativas negativas han crecido considerablemente: Cría: 9 vs 39; recría: 15 vs 43; engorde pastoril: 13 vs 52; engorde a corral/feedlot: 21 vs 80. Las causas de la caída en la confianza de los productores ganaderos son varias y todas ellas se pueden reflejar en la caída de los precios reales en Liniers – Cañuelas, y resultan de factores tanto de oferta como de demanda. Entre las variables que afectan la demanda en forma negativa pueden mencionarse la permanencia de las prohibiciones a exportar determinados cortes, la caída de precios internacionales por recesión en Europa y la salida de China del mercado en los últimos meses. También la caída del salario real en la Argentina, que pierde poder de compra frente a la inflación. Con respecto a la oferta, puede mencionarse el impacto de la sequía, que acelera la venta de animales sin terminación acentuando el desequilibrio oferta / demanda. “En el 2023 los precios ganaderos han perdido significativamente frente a la inflación, quedando lejanos aquellos momentos de mayo 2021, donde se intervino de distintas maneras en los mercados de carnes para desacoplar los precios internacionales de los pecios internos en momentos de una sostenida demanda externa que ya no existe”, concluye el informe. |

|

|

|

|